Vous avez la possibilité de rompre votre contrat d’assurance habitation avec votre assureur. Et ce, afin de souscrire à un autre contrat habitation chez un nouvel assureur. Aussi, les raisons de cette décision peuvent être variées. Cependant, il convient de souligner qu’il existe des signes que vous observerez. Et ce, dans le but de vous permettre de savoir s’il est temps de changer d’assureur habitation. De ce fait, dans cet article, nous vous parlerons desdits signes.

Plan de l'article

- Qu’entendons-nous par assurance habitation ?

- Quelles sont les raisons justifiant un changement d’assureur ?

- Quels sont les signes démontrant la nécessité de changer d’assurance habitation ?

- Les étapes à suivre pour changer d’assurance habitation

- Comment choisir la meilleure assurance habitation pour vos besoins

Qu’entendons-nous par assurance habitation ?

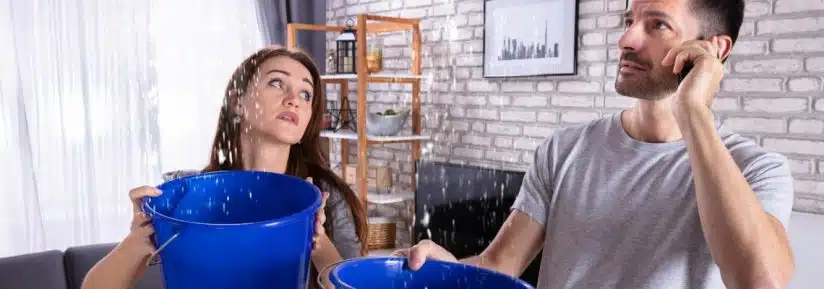

Une maison ne se limite pas aux quatre murs que vous avez l’habitude de voir. Bien au contraire, car vous y vivez, vous vous y sentez bien et vous en prenez soin. De ce fait, il est essentiel de la protéger. Par ailleurs, tout le monde a été confronté à certaines situations. Au nombre de celles-ci, nous parlerons de la perte de clés, des fuites d’eau, des cambriolages, incendies ou catastrophes naturelles.

Lire également : Que peut couvrir un contrat d’assurance habitation ?

Ainsi, pour faire face à tous ces risques, il importe de souscrire à une assurance habitation. De ce fait, celle-ci peut être définie comme un contrat qui vous lie à un assureur pour vous protéger en cas de sinistre. C’est tout simplement une décision responsable qui vous procure bon nombre d’avantages à tous ses bénéficiaires. Par ailleurs, elle a un caractère obligatoire, et ce, que vous soyez locataire ou propriétaire.

Quelles sont les raisons justifiant un changement d’assureur ?

Changez d’assurance habitation n’est pas une décision à prendre à la légère. En effet, cette décision peut survenir à la suite d’un certain nombre de situations. Au nombre desdites situations, nous avons :

Lire également : Indemnisation en cas de sinistre : conditions pour une assurance multirisques habitation

Le changement de contrat

Il suffit par exemple que vous rencontriez des indemnisations « insuffisantes », ou un changement des plafonds de remboursement. Cela peut être dû également à la rupture du contrat par l’assureur.

Le fait d’avoir trouvé un meilleur tarif

Bien souvent, les assurés sont à la recherche du meilleur rapport qualité-prix. Ainsi, lorsqu’ils en trouvent, ils peuvent mettre fin à leur contrat en cours.

La possibilité de bénéficier ailleurs, d’une meilleure couverture

Ce point rejoint le point précédent. Cependant, non seulement la qualité et le prix des services comptent mais également les garanties offertes.

Le changement de situation personnelle

Il peut être question ici d’un :

- Changement de situation professionnelle : licenciement, mutation professionnelle, changement d’emploi, départ à la retraite, etc.

- Décès de l’assuré

- mariage ou divorce

L’évolution du logement

Il peut s’agir ici d’un déménagement ou des cas de travaux d’agrandissement du local assuré.

Le fait de passer de locataire à propriétaire

Vous ne resterez pas éternellement locataire. Bien évidemment, vous pouvez réussir à devenir propriétaire d’une habitation. Cela peut être suite à une donation, un leg, ou votre propre acquisition.

Quels sont les signes démontrant la nécessité de changer d’assurance habitation ?

Ces signes sont assez visibles. Vous les retrouverez notamment dans les raisons ci-dessus mentionnées. Ainsi, lorsque votre assurance habitation devient inadaptée à vos besoins, vous savez qu’il est temps de chercher mieux ailleurs.

La diminution de vos revenus

Avec la phrase précédente, nous soulignons le changement de besoins. Ce qui signifie que vous avez connu par exemple une diminution de vos revenus. Cette dernière peut être liée à une perte d’emploi, une mutation ou un divorce.

L’augmentation de vos revenus

Le changement de besoins peut provenir également d’une augmentation de vos revenus. En tant que tel, cela peut s’identifier par un mariage, une promotion au boulot ou un changement d’emploi plus rémunéré.

L’augmentation du montant des cotisations

Lorsque votre assureur vous signale l’augmentation du montant de vos cotisations, vous êtes libre de refuser ladite augmentation. Si après discussion voire négociation, vous n’obtenez pas satisfaction, c’est un signe qu’il est temps que vous cherchiez mieux ailleurs.

L’insuffisance des garanties proposées par votre assureur

Les besoins sont en perpétuelle évolution. Ainsi, si vous jugez que les garanties se révèlent insuffisantes, vous pouvez en discuter avec votre assureur. Et si après discussion, vous êtes toujours insatisfaits, vous avez là un signe qu’il faudrait analyser d’autres opportunités. Vous trouverez sûrement, une autre compagnie d’assurance qui répond au mieux à vos besoins et au meilleur rapport qualité-prix.

L’absence de conseils personnalisés

Chaque assuré dispose de sa situation personnelle. Aussi, les besoins sont différents d’un assuré à un autre. De ce fait, votre assureur habitation doit être en mesure de vous prodiguer des conseils au besoin et être accessible. Si ce n’est pas le cas, mettez fin à votre contrat.

Les étapes à suivre pour changer d’assurance habitation

Maintenant que vous avez identifié les signaux indiquant que vous devez changer d’assurance habitation, vous devez savoir comment procéder. Voici les étapes à suivre pour effectuer un changement en toute sécurité.

La première chose à faire avant de chercher une nouvelle assurance habitation est d’évaluer vos besoins. Quelles sont les garanties dont vous avez besoin ? Combien êtes-vous prêt à payer chaque mois ? Une fois que vous aurez répondu à ces questions, vous pourrez commencer votre recherche.

Le marché des assurances offre une multitude d’options différentes et il peut être difficile de s’y retrouver. La meilleure façon d’envisager toutes ces options est d’utiliser un comparateur en ligne. Cela permettra non seulement d’obtenir rapidement des devis personnalisés mais aussi de comparer facilement leurs caractéristiques.

Une fois que vous avez sélectionné quelques assureurs qui répondent aux exigences requises, prenez contact avec eux afin de leur demander un devis personnalisé correspondant exactement à ce qu’il vous faut.

N’hésitez pas à prendre votre temps pour lire attentivement le contrat proposé par l’assureur choisi. Étudiez en détail toutes les conditions, restrictions et garanties incluses dans le contrat. Soyez attentif aux clauses qui pourraient vous causer des problèmes à l’avenir.

Une fois que vous avez trouvé une nouvelle assurance habitation qui répond à vos besoins, il est temps de résilier votre ancien contrat. Assurez-vous de respecter la période de préavis stipulée dans le contrat initial afin d’éviter toute pénalité.

Après avoir annulé votre précédent arrangement, signez un nouveau contrat avec la nouvelle compagnie choisie. Cette étape met fin au processus du changement d’assurance habitation. Il faut toutefois prendre soin de faire ces démarches en temps voulu et de suivre chacune des procédures mentionnées pour s’assurer une transition sans faille vers sa nouvelle police d’assurance.

Comment choisir la meilleure assurance habitation pour vos besoins

Maintenant que vous savez comment repérer les signaux indiquant que vous devez savoir comment choisir la meilleure assurance habitation pour répondre à vos besoins.

La première étape consiste à évaluer soigneusement vos besoins en matière d’assurance habitation. Vous devez déterminer le niveau de couverture qu’il vous faut et décider des garanties qui sont indispensables pour protéger votre domicile contre les risques auxquels il peut être exposé. Les assurances peuvent ainsi proposer une protection contre l’incendie, le vol ou encore les catastrophes naturelles comme les inondations ou les tremblements de terre.

Vous devez comparer plusieurs offres d’assurances et vous tourner vers ceux ayant fait leurs preuves auprès des clients précédents.

Vous devez lire attentivement toutes les conditions du contrat d’assurance proposé. Vous devez être sûr que la police couvre tous les risques auxquels votre domicile peut être exposé, mais aussi vous assurer qu’il n’y a pas de restrictions qui pourraient nuire à vos intérêts.

Le coût d’une assurance habitation doit aussi faire partie des critères de choix. Il est préférable de choisir un fournisseur offrant une bonne couverture tout en restant compétitif sur le marché tarifaire afin d’économiser au maximum sur sa propre prime annuelle.

En définitive, ces étapes clés peuvent aider à déterminer quelle est la meilleure assurance habitation pour répondre aux besoins spécifiques d’un individu. En évaluant soigneusement ses exigences et en comparant différentes offres disponibles sur le marché, il devrait être possible de trouver une solution adaptée pour protéger son foyer contre tous types de dangers possibles.