L’ avantage de la réduction fiscale dans la loi PINEL dépend de nombreuses conditions. L’un d’eux exhorte à avoir un locataire avec un revenu modeste. Voyons tout ce que vous devez savoir à ce sujet : quel est le seuil des ressources du locataire dans le Pinel-droit ? Comment le déclarez-vous Où obtenez-vous un revenu ? Qu’en est-il de la date de signature du bail, etc.

Limite des ressources du locataire dans la loi PINEL 2021.

L’administration fiscale pose ses règles : un appartement Pinel doit être loué à un locataire dont les revenus ne dépassent pas une certaine limite. Sans quoi, l’avantage fiscal tombe à l’eau, et parfois, il faudra même rendre des comptes au fisc.

A lire aussi : Comprendre simplement la grille de vétusté et son utilité

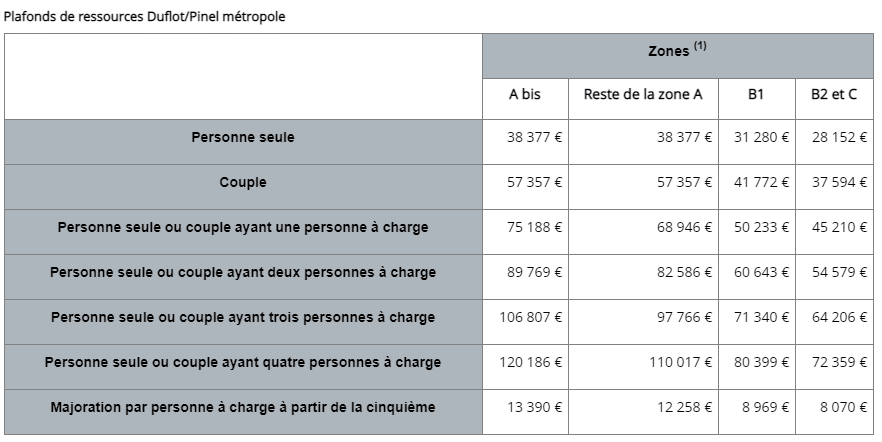

Impossible donc d’échapper à la vérification du dossier du locataire. Ces fameux plafonds évoluent selon la région où se trouve votre bien, et dépendent aussi de la composition du foyer du locataire.

Respecter les plafonds de ressources prévus par la loi PINEL 2021

Lire également : Problème Airbnb : quel impact et solutions possibles ?

Pour ne pas se tromper, il suffit de repérer la colonne de la zone géographique de votre logement et de prendre la ligne correspondant au nombre d’occupants du foyer locataire.

Exemple

Monsieur Corrigetonomhot détient un bien Pinel en zone A. Un couple souhaite y emménager : le total de leurs revenus à deux ne doit pas dépasser 57 357 €. Au-delà de ce seuil, la réduction Pinel pourrait vous passer sous le nez.

Attention, ce critère de ressources n’a rien à voir avec le plafond de loyer, qui s’évalue différemment. Veillez à ne pas mélanger les méthodes de calcul.

À quel moment s’appliquent les plafonds de ressources du locataire Pinel : signature du bail ou après ?

Le moment décisif, c’est la date de signature du bail. Au moment où le contrat est signé, le locataire doit respecter le plafond de ressources de l’année. Ensuite, même si ses revenus changent, cela ne remet pas en cause l’avantage fiscal obtenu. Mais en cas de changement de locataire pendant la durée d’engagement, la vérification repart de zéro.

Les plafonds, eux, peuvent bouger chaque année, souvent à la marge. Pour une signature début 2021, par exemple, le tableau officiel tombait en avril. Pas de panique si le nouveau barème n’est pas encore connu : appliquer celui de l’année précédente reste la règle.

Exemple

Si Monsieur Corrigetonimpot signe un bail Pinel au 1er janvier 2022 et ne dispose pas encore du barème actualisé, il peut raisonnablement s’appuyer sur celui de 2021, à condition qu’aucun bouleversement ne soit intervenu entre-temps.

Cette vérification dépend aussi du bon choix d’avis d’imposition à demander au locataire, une petite subtilité administrative à bien maîtriser.

Revenu fiscal de référence du locataire Pinel : quelle donnée exiger ?

Oubliez le salaire brut. Ni même le revenu imposable. La seule valeur à considérer, c’est le revenu fiscal de référence, clairement indiqué sur l’avis d’imposition du locataire. C’est ce chiffre-là qui donne le feu vert ou non à la location dans le cadre du dispositif Pinel.

Le document à exiger, c’est donc l’avis d’imposition du foyer. Tant que le revenu fiscal de référence ne dépasse pas la limite réglementaire, le bail peut être signé et la réduction Pinel validée.

Exemple

En zone B2, par exemple, si M. Corrigetonomhot souhaite louer à un couple avec un enfant, il suffit que leur revenu fiscal de référence ne dépasse pas 45 210 €. Une fois ce seuil respecté sur l’avis d’impôt, le feu est vert pour le Pinel.

Quel avis d’imposition demander au locataire pour vérifier le plafond de ressources Pinel ?

Le détail qui compte, c’est de demander le bon millésime d’avis d’imposition, car la période prise en compte varie selon la date de signature du bail.

Ce que disent les textes : il faut retenir l’avis d’imposition de l’année précédant celle de la signature du bail. Cette règle intègre un léger décalage, car la déclaration concerne les revenus perçus deux ans plus tôt. Pour y voir clair, voici comment faire étape par étape :

Selon la date de signature du bail, voici les justificatifs nécessaires à fournir :

- Pour un bail signé en 2021, l’avis d’imposition à demander est celui de 2020 (sur les revenus 2019).

- Si le bail date de 2020 : c’est l’avis d’imposition 2019 (sur les revenus 2018).

- Avec une location en 2022, le bon document est l’avis d’imposition 2021.

Sur cet avis d’imposition, on retrouve à la fois le revenu fiscal de référence et le nombre de personnes à charge (utile pour vérifier la bonne ligne sur le tableau).

Exemple

En 2021, Monsieur Corrigetonomhot reloue son bien Pinel en zone B1 : il doit réclamer à son nouveau locataire l’avis d’imposition 2020, portant sur les revenus 2019. Si le chiffre affiché ne dépasse pas la limite du tableau, tout est en ordre pour la déclaration Pinel.

Peut-on retenir un autre avis d’imposition du locataire Pinel ?

Parfois, le timing coince : un candidat locataire dépasse le plafond sur son avis d’imposition, or sa situation a drastiquement changé depuis. Une exception existe : si le locataire justifie, avis à l’appui, d’une baisse notable de revenus avec l’avis récent, ce justificatif peut être retenu notamment pour les locations conclues à l’automne, lorsque l’avis de l’année en cours devient enfin disponible.

Exemple

Imaginons qu’en 2021 Monsieur Corrigetonimpot cherche à relouer en Pinel et fait face à cette situation : l’avis 2019 du candidat est trop élevé, mais l’avis 2021, arrivé en septembre, affiche un revenu sous le seuil : la location devient possible et la réduction Pinel est sécurisée.

Les textes réglementaires précisent ces ajustements et rappellent le barème en vigueur à consulter chaque année.

Avant de signer, prenez le temps de vous informer sur toutes les démarches et pièces justificatives à réunir : le moindre oubli ou la moindre case manquante peut coûter cher, et il vaut mieux prévenir. Un guide pratique détaille toutes les subtilités pour optimiser sa déclaration Pinel, éviter les impairs courants comme l’oubli de certaines charges, la rectification d’une déclaration ou la saisie exacte des informations en ligne. Ces vérifications valent souvent plusieurs centaines d’euros, tout simplement.